Микрофинансисты просят поднять до 15–30 тыс. руб. пороговую сумму для займов, которые можно оформлять, не рассчитывая долговую нагрузку клиента. МФО, чей портфель в пандемию впервые сократился, хотят снизить давление на капитал

Микрофинансовые организации предложили Банку России смягчить правила расчета показателя долговой нагрузки (ПДН; отношение ежемесячных платежей по кредитам к доходу) при выдаче микрозаймов, увеличив сумму, до которой вычисление показателя по методике ЦБ будет необязательным. Сейчас ПДН оценивается при выдаче ссуды от 10 тыс. руб.

Идея обсуждалась на экспертном совете по микрофинансированию при ЦБ, рассказали РБК два участника встречи. Предложения поднять пороговую сумму при расчете ПДН, в частности, выдвинули представители группы ID Finance (бренд MoneyMan) и МФК «Займер», которые входят в топ-5 по размеру портфеля на российском рынке. Тезис о необходимости пересмотра упоминался в презентациях компаний (есть у РБК): в ID Finance, например, предложили поднять порог до 15 тыс. руб. Гендиректор группы Ирина Хорошко подтвердила обсуждение идеи участниками рынка, но не стала комментировать конкретные предложения ID Finance.

Сейчас, если ссуда превышает 10 тыс. руб., а ПДН у заемщика выше 50% (больше половины ежемесячного дохода уходит на платежи по кредитам), МФО должна создавать повышенные резервы, а это сказывается на нормативе достаточности капитала. Риск-вес таких ссуд при расчете норматива составит 165%, замечает замдиректора группы рейтингов финансовых институтов АКРА Сурен Асатуров: «Во всех остальных случаях риск-вес будет преимущественно в интервале 100–110%. Разница достаточно ощутимая. Естественно, участники рынка заинтересованы в том, чтобы сократить выборку микрозаймов, подпадающих под повышенные риск-веса, в расчете нормативов достаточности собственных средств».

Нижнюю границу для расчета ПДН можно повысить, считает гендиректор МФК «Займер» Роман Макаров. По его словам, ЦБ принял к сведению информацию от компаний. Представитель Банка России сказал РБК, что вопрос требует дополнительной проработки.

Аргументы микрофинансистов

Предложение повысить порог для расчета ПДН поддерживают и другие крупные МФО: «МигКредит», «Лайм-Займ», группа «Финбридж» (бренды «Деньги сразу», Lemon.online), Webbankir, а также группа Eqvanta (бренды «Быстроденьги» и «Турбозайм»).

Гендиректор «МигКредита» Олег Гришин отметил, что границу можно сдвинуть в диапазон 15–20 тыс. руб. Управляющий партнер группы «Финбридж» Леонид Корнилов считает, что сумма займа, не требующая расчета ПДН, может быть увеличена втрое, до 30 тыс. руб. Гендиректор группы компаний Eqvanta Андрей Клейменов заявил о допустимом повышении до 15 тыс. руб.

«В ситуации, когда высока доля заемщиков с неофициальными доходами, предсказательная сила показателя ПДН, рассчитанного на основании официальных данных, хуже, чем его же сила с учетом самостоятельно заявленного дохода», — говорит президент СРО «МиР» Эльман Мехтиев.

Участники рынка отталкиваются от того, что уровень долговой нагрузки напрямую не связан с суммой займа, отмечает Хорошко. Как следует из презентации ID Finance, ПДН клиентов, которые брали займы на сумму 25–30 тыс. руб., например, выше, чем у заемщиков со ссудами от 30 тыс. до 40 тыс. руб. Компания также отмечает, что ПДН не коррелирует с уровнем просрочки в отдельных категориях займов, однако есть прямая зависимость между заявленным самим клиентом уровнем дохода и долей просрочки: чем ниже заработок, тем больше вероятность пропуска платежей. Похожие тенденции наблюдают и другие участники рынка: например, из презентации МФК «Займер» следует, что ПДН клиентов, берущих займы от 10 тыс. до 15 тыс. руб., ниже среднего по портфелю.

Цена повышения

Желание МФО связано как с рыночной ситуацией, так и с бизнес-интересами компаний, считает старший директор по банковским рейтингам «Эксперт РА» Игорь Алексеев: «Вероятнее всего, повышение спроса населения на заемные средства во время пандемии на фоне консервативной политики банков в этот период привело к увеличению желаемой суммы микрозайма».

Введение требований к расчету ПДН отразилось на рынке микрофинансирования уже в первом квартале 2020 года, указывал Банк России. Тогда квартальные темпы роста сегмента обновили двухлетний минимум. Чистое влияние этой меры на капитал МФО регулятор не раскрывал, но отмечал, что по итогам третьего квартала прошлого года медианное значение норматива достаточности собственных средств всех МФК составило 20% (-9,5 п.п. год к году, до внедрения ПДН). Средний норматив у микрокредитных компаний, наоборот, вырос — с 55,7 до 63%.

Как сообщал ЦБ, в 2020 году портфель микрофинансовых компаний сократился впервые за всю историю наблюдений. Выдачи сильно замедлились во втором квартале, на фоне санитарных ограничений из-за пандемии коронавируса.

Увеличение суммы займа без расчета ПДН может стимулировать выдачи, считает Асатуров. По словам аналитика, Банк России мог бы временно пойти на такие послабления для микрофинансистов, «пока полностью не стабилизируются кредитные риски, возросшие в 2020 году».

Какая доля клиентов сможет получать займы без расчета ПДН

Как следует из презентации ID Finance, на займы до 10 тыс. руб. сейчас приходится свыше 42% выдач группы. Если установить требование по расчету ПДН на уровне 15 тыс. руб., то компания сможет выдавать еще 19,5% займов без оценки долговой нагрузки по методике ЦБ.

У МФК «Займер» 63,2% выдач приходится на ссуды от 10 тыс. до 15 тыс. руб., следует из ее презентации.

«На сегодняшний день в сегменте PDL на займы до 10 тыс. руб. приходится около 75% [выдач], в то время как на займы от 10 тыс. до 15 тыс. руб. — 14%», — оценивает Андрей Клейменов (группа Eqvanta).

По данным платформы Webbankir, 57% ее портфеля — займы до 10 тыс. руб. Микрокредиты в диапазоне 10–15 тыс. руб. занимают примерно пятую часть портфеля (22%).

По словам Олега Гришина («МигКредит»), на ссуды без расчета ПДН сейчас приходится четверть выдач, а повышение порога до 15 тыс. руб. затронет еще 5% от общего количества новых займов.

«Если поднять границу с 10 тыс. до 20 тыс. руб., то количество займов, по которым не нужно считать ПДН, вырастет почти в полтора раза. В деньгах объем будет заметно выше», — оценивает руководитель департамента исследований и разработок МФК «Лайм-Займ» Владислав Кончаков.

Последствия для клиентов МФО

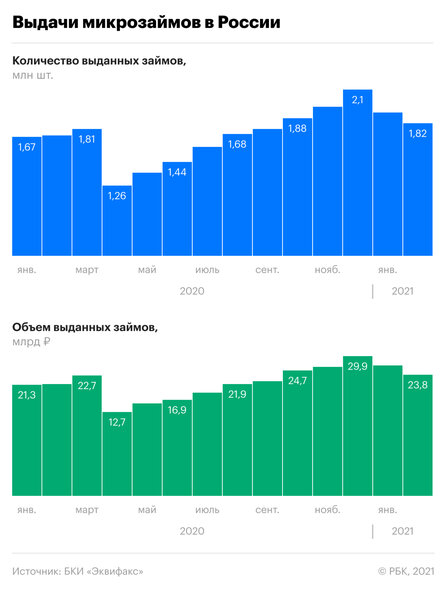

В период пандемии общее число заемщиков в России немного сократилось, но именно у МФО клиентская база расширилась, сообщал ранее Банк России. «В целом уровень закредитованности заемщика МФО можно оценить как умеренный: на конец 2020 года среднее количество займов на одного заемщика МФО составляло приблизительно 1,67 (соответствует банковским значениям)», — пояснил РБК представитель ЦБ. Средний долг на одного заемщика МФО с конца 2018 года находится в пределах 12,5–13,5 тыс. руб., указал он.

«Почти все виды займов, выданных МФО в период первой волны коронавирусной инфекции, показали минимальный уровень просрочки, что могло быть связано с усилением процедур скоринга [оценки рисков] заемщиков», — отмечал в одном из обзоров Банк России (.pdf). Но рост проблемных долгов в портфеле, по оценкам регулятора, в прошлом году сдерживали временные факторы: реструктуризации, господдержка заемщиков и сокращение расходов населения на потребление во время пандемии. Дальнейшая траектория доли неплатежей будет определяться динамикой реальных доходов населения. По предварительным оценкам ЦБ, в конце 2020 года доля проблемной задолженности в совокупном портфеле МФО опустилась ниже 30%.

Пересмотр порога расчета ПДН возможен, но «с учетом экономической действительности», считает руководитель проекта ОНФ «За права заемщиков» Евгения Лазарева. «Короткие займы до 10 тыс. руб., как правило, берут до зарплаты на повседневные нужды, лекарства, продукты и другие необходимые траты. Мы наблюдаем рост цен в этих категориях, и то, на что раньше хватало 7 тыс., сегодня уже стоит больше 10 тыс. При этом мы пока не видим ощутимого восстановления экономики и повышения уровня реальных располагаемых доходов населения, а вместе с ним и покупательной способности», — заключает она.