МФО расширяют дистанционное привлечение клиентов

Доля займов, выданных онлайн, в общем портфеле микрофинансовых организаций (МФО) в январе марте достигла исторического максимума 29,6%. В условиях пандемии многие заемщики привыкли к удаленным сервисам, а сами МФО в начале года перевели пилотные онлайн-проекты в полноценный режим. Однако онлайн-сервисы несут дополнительные риски, как для заемщиков, так и для МФО. Первые могут не распознать онлайн нелегальных кредиторов, вторым потребуется существенно увеличивать затраты на ИТ-инфраструктуру и скоринг.

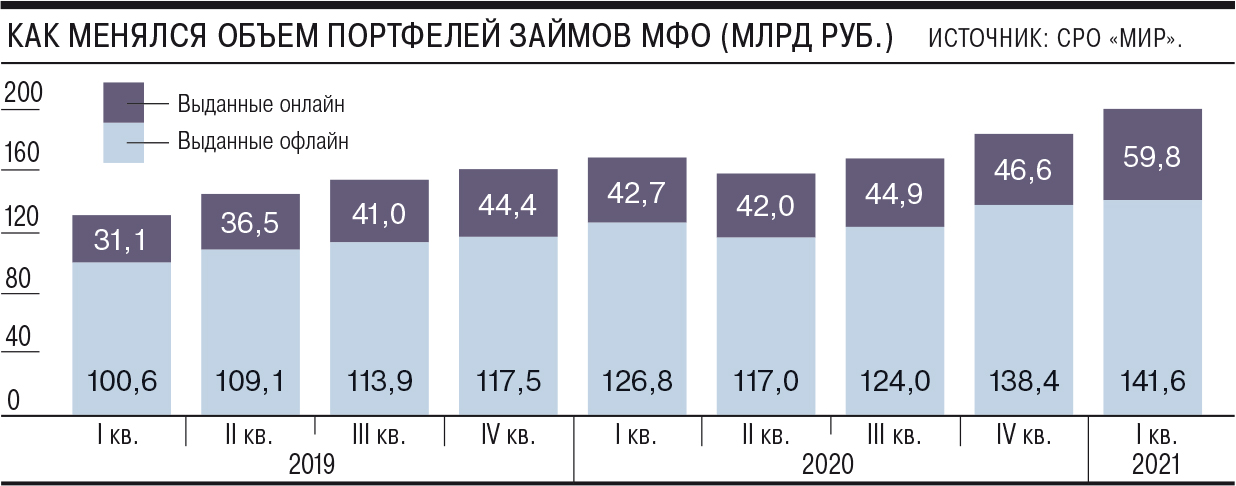

Общий портфель займов, выданных членами СРО «МиР» (на них приходится почти 80% рынка микрофинансирования), по итогам первого квартала 2021 года составил 201,4 млрд руб. Этот результат на 18,8% выше, чем в первом квартале 2020 года и на 8,8% больше, чем в четвертом. Одновременно заметно выросла выдача микрозаймов онлайн: портфель приблизился к 60 млрд руб., что на 40% выше, чем годом ранее. Его доля в совокупном портфеле достигла исторического максимума — 29,6%. Общий портфель офлайн-займов пока почти двое больше — 141,6 млрд руб. Однако его прирост был менее заметным — на 11,7% за год и на 2,3% за квартал, следует из данных СРО.

Такая тенденция — следствие роста популярности дистанционных займов у заемщиков 18–45 лет, поясняет директор СРО «МиР» Елена Стратьева. Кроме того, по ее словам, в начале этого года крупные игроки переходили с пилотного на полномасштабные режимы работы онлайн-каналов.

Заемщики уже привыкли делать все онлайн, а кредиторы получили доступ к большему количеству информационных ресурсов, обеспечивающих доступ к данным о потенциальных заемщиках, поясняет гендиректор финансового маркетплейса «Юником 24» Юрий Кудряков.

Создание онлайн-канала выдачи требует инвестиций в разработку программного обеспечения, закупку серверов, продвижение и организацию выдачи займов.

«Окупаемость зависит от многих факторов, но в средне- и долгосрочной перспективе этот канал оказывается экономически целесообразным»,— уверен управляющий партнер финтех-группы «Финбридж» Леонид Корнилов. По его оценке, срок окупаемости может составлять один—три года. Впрочем, полностью отказываться офлайн-канала участники рынка не готовы. «Такой формат удобен большому количеству пользователей»,— поясняет гендиректор IDF Eurasia в России Ирина Хорошко.

Вместе с тем онлайн-выдача займов несет в себе риски как для потребителей, так и для самих МФО, предостерегают эксперты. Очевиден для потребителей риск роста черных онлайн-кредиторов: растет вероятность появления фейковых ресурсов МФО, которые мимикрируют под легальные по дизайну или адресу веб-ресурса.

Также возрастает риск утечек данных потребителей, отмечает руководитель проекта ОНФ «За права заемщиков» Евгения Лазарева. «При выдаче онлайн-займов более высока вероятность упрощенного скоринга, упрощенных процедур проверки клиентов. В результате будет расти некачественный портфель микрозаймов»,— ожидает она.

Для самих компаний сектора рост доли онлайна предполагает увеличение расходов на информационную безопасность и проработку правил дистанционного скоринга, а также дополнительные репутационные риски в случае утечек данных, уверена госпожа Лазарева.

Побочными эффектами роста популярности любой услуги становится интерес к ней мошенников. Риск обмана есть, и с ним приходится работать, признает гендиректор сервиса онлайн-займов «ГринМани» Андрей Луцык.

От компаний это требует дополнительной внимательности. Как уточняет коммерческий директор МФК «МигКредит» Надежда Димченко, уровень одобрений в сегменте онлайн в целом по рынку достаточно низкий. «Каждая десятая заявка на заем, поступающая в МФО, характеризуется как потенциально мошенническая, и клиент получает отказ. Признаки выявляются системой скоринга при первой проверке корректности заполнения анкеты и в дальнейшем при анализе платежеспособности клиента»,— поясняет гендиректор Eqvanta Андрей Клейменов.

При этом, по его оценке, сопоставимая доля обратившихся клиентов получает отказ из-за невозможности убедиться в их личности. В подавляющем большинстве это не мошенники, отмечает господин Клейменов, но МФО вынуждены отказывать, чтобы не пропустить реальных нарушителей, использующих чужие данные.

Полина Трифонова