На фоне схлопывания фондового рынка и снижения ставок депозитов инвесторы присматриваются к вложениям в МФО. Микрофинансисты обещают двузначные ставки доходности. Причём дефолтов в их рядах не было уже 2 года.

Инвестиции в МФО (вложения для получения процентного дохода законодательно запрещено называть "вклад", чтобы избежать путаницы с банковскими депозитами) сегодня могут принести инвестору до 20% годовых. Таких инвесторов на рынке — единицы.

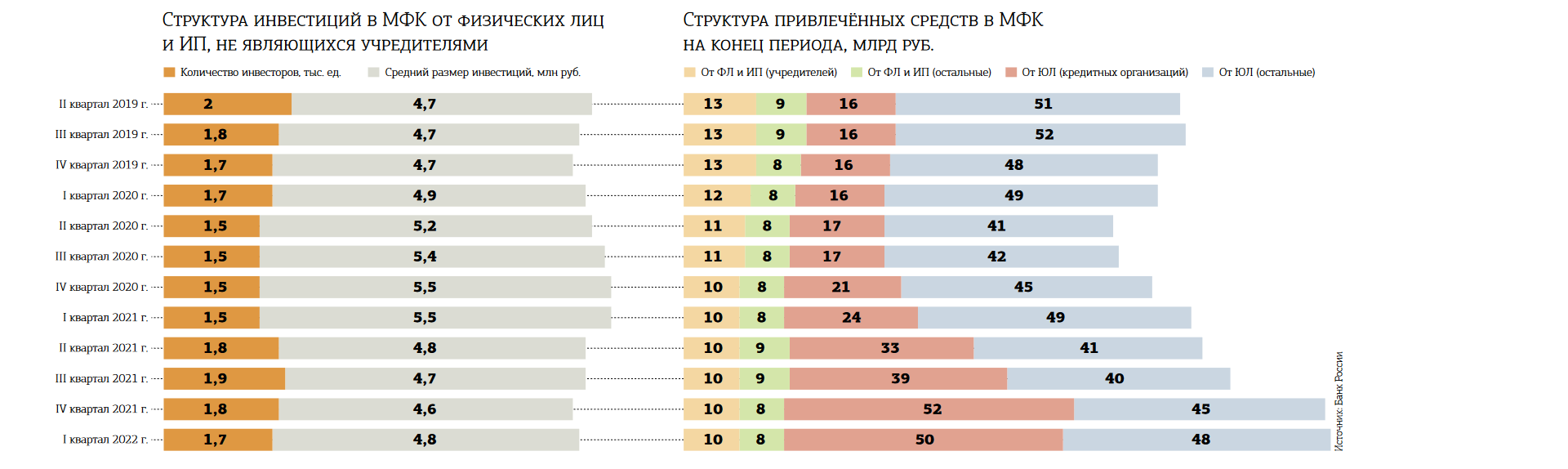

На сегодня в реестр ЦБ РФ включено 36 действующих микрофинансовых компаний (МФК) — менее 3% от общего количества МФО. Только в таком статусе компания может привлекать сбережения от частных лиц (МФО разделены на два сегмента, МФК и МКК, микрокредитные компании — последним запрещено привлекать фондирование от частных лиц). Минимальный порог входа для инвесторов также закреплён законом — от 1,5 млн рублей. Это сделано для того, чтобы защитить менее квалифицированных инвесторов. Так как вложения в МФК не застрахованы государством, в отличие от депозитов, риски потери сбережений велики. Считается, что вкладчик, обладающий такой суммой, умеет управлять своими финансами и оценивать потенциальные риски.

По оценке ЦБ РФ, в I квартале 2022 года в МФК частные инвесторы вложили 2 млрд рублей. Всего на конец марта совокупный остаток сбережений в данном сегменте составлял чуть более 8 млрд (для сравнения: в банковских депозитах на ту же дату было размещено 42,9 трлн рублей).

В марте–апреле у МФК случился неизбежный отток инвесторов, которые предпочли переложить инвестиции в банки. Однако с начала лета ситуация изменилась.

Инвестиции в МФК, помимо отсутствия гарантий со стороны Агентства по страхованию вкладов (АСВ), больше почти ничем не отличаются от классических депозитов. За исключением доходности. На пике значения ключевой ставки ЦБ РФ в марте текущего года отдельные микрофинансисты предлагали 28% годовых. К сегодняшнему дню щедрость МФК поуменьшилась, максимальная декларируемая ставка — 22% (при сумме от 5 млн рублей).

"В настоящий момент рыночные ставки инвестирования в МФО сильно разнятся в зависимости от масштабов бизнеса компании, доступных каналов финансирования и потребностей", — говорит Яков Ромашкин, финансовый директор ГК Eqvanta.

"За последний год популярность инвестиционных вложений в МФО выросла в разы. Однако надо понимать, что инвестирует в них всё равно достаточно ограниченный круг людей, — рассуждает Игорь Смирнов, генеральный директор МКК Creditter. — Это не самый популярный инструмент, не много и самих компаний. Речь о достаточно профессиональных инвесторах".

По его мнению, несмотря на работу по противодействию мошенничеству и недобросовестному поведению на финансовом рынке, риски для неопытных финансистов действительно существуют. "Одно время ЦБ РФ даже рассматривал возможность сделать доступными инвестиции в МФО только для квалифицированных инвесторов, подразумевая, что они способны лучше оценить риск инвестиций", — заявляет эксперт.

"По нашим наблюдениям, инвесторы, готовые размещать денежные средства в МФО по договору займа, являются в том числе профессиональными участниками фондового рынка, — полагает Павел Огнев, руководитель отдела по работе с инвесторами компании “Лайм–Займ”. — Как правило, они более толерантны к потенциальному риску и в целях диверсификации портфеля готовы работать с нестандартными инструментами, обеспечивающими более высокую доходность".

"Легальный рынок МФО в 2016–2020 годах покинуло много компаний, при этом лишь малая часть из них привлекала средства частных инвесторов, но расплатиться по своим долгам удалось не всем", — рассказывает Иван Уклеин, директор по банковским рейтингам агентства "Эксперт РА". В качестве примера он напоминает случаи неисполнения обязательств "Домашних денег", "Горсберкасс", "Мани Фанни", "Эврики", "Русмикрофинанса", "Инкассо" и реструктуризацию "Гринмани". Согласно реестру ЦБ РФ, в последний раз регулятор исключал из него МФК лишь в декабре 2019–го.

“

"На протяжении 2021 года и первого полугодия 2022–го резонансных дефолтов не наблюдалось, но на время пандемии и макроэкономического шока в текущем периоде регуляторный пресс не усиливался, — отмечает Уклеин. — Тем не менее из повестки не сняты предложения по дальнейшему ограничению полной стоимости микрозайма, предела начислений и процентной ставки, а также доли микрозаймов чрезмерно закредитованным клиентам".

По его оценке, в результате наименее эффективные игроки будут покидать рынок, поэтому исключать полного или частичного неисполнения обязательств среди действующих МФК нельзя.

"Фактор, доказывающий успешность компании на рынке, — её операционная эффективность и финансовая устойчивость, — говорит Огнев. — Но оценить эти показатели можно, только если МФК регулярно отчитывается о своих финансовых результатах, раскрывает их в публичном доступе и готова их комментировать".

С ним солидарен и Яков Ромашкин. "Инвестору важно оценить зрелость бизнеса и цели поиска финансирования на рынке, затем — обратить внимание на ключевые финансовые метрики, такие как чистая прибыль, рентабельность и размер долговых обязательств, — перечисляет Ромашкин. — Компания также должна иметь подтверждённый рейтинг кредитоспособности от аккредитованного агентства".

К другим факторам, косвенно подтверждающим надёжность МФК, можно отнести прозрачность структуры собственности, публичное раскрытие информации о руководстве и аудированной финансовой отчётности как по РСБУ, так и по МСФО. При этом из 36 действующих компаний публично о возможности инвестирования сегодня заявляют около десяти.

“

Рынок стабилизировался, но инвесторам всё равно нужно проявлять определённую бдительность. Пирамид почти не осталось благодаря работе ЦБ РФ. Скорее, есть риск инвестировать в мелкую компанию с недостаточной подушкой ликвидности, где могут возникнуть сложности с возвратом инвестиций. В феврале инвесторы перекладывали средства из МФК в банковские депозиты под повышенные ставки, которые в основном открывали на 3 месяца. Микрофинансисты, столкнувшиеся с оттоком, сейчас снова фиксируют прирост числа инвесторов. Тренд укрепится. У ЦБ РФ есть пространство для новых снижений ключевой ставки — значит, банки будут снижать ставки, которые уже сейчас не превышают 7% годовых. Поэтому доходность на уровне 16–17%, которую сейчас предлагают крупные МФК, выглядит очень привлекательно.

Александр Уваров

директор по корпоративным финансам группы Finbridge

“

Мы используем диверсифицированную линейку инструментов фондирования, включая займы физлиц, кредитные линии банков и корпоративные облигации. У всех источников разные преимущества и недостатки. Например, частные инвесторы могут в любой момент забрать свои средства, а банки требуют соблюдения ковенантов. У нас консервативный подход, и мы больше уделяем внимание удержанию инвесторов, нежели активному наращиванию портфеля. Сегодня мы предлагаем размещать средства под плавающую ставку, которая определяется как ключевая ставка ЦБ РФ +5%. В ситуации макроэкономической неопределённости такая тактика представляется наиболее взвешенной и понятной для всех участников рынка.

Александр Афанасьев

директор по развитию партнёрских программ МФК "Мигкредит"