Заемщики микрофинансовых организаций (МФО) все чаще погашают взятые долгосрочные обязательства досрочно. Так, в четвертом квартале прошлого года на их долю приходилось до трети займов, тогда как в предыдущие периоды их доля не превышала четверти. При этом уровень просрочки в этом сегменте остается низким, что подталкивает участников рынка развивать этот сегмент. И пусть ставка по таким продуктам ниже, чем по займам до зарплаты, но все равно находится на уровне 150% годовых.

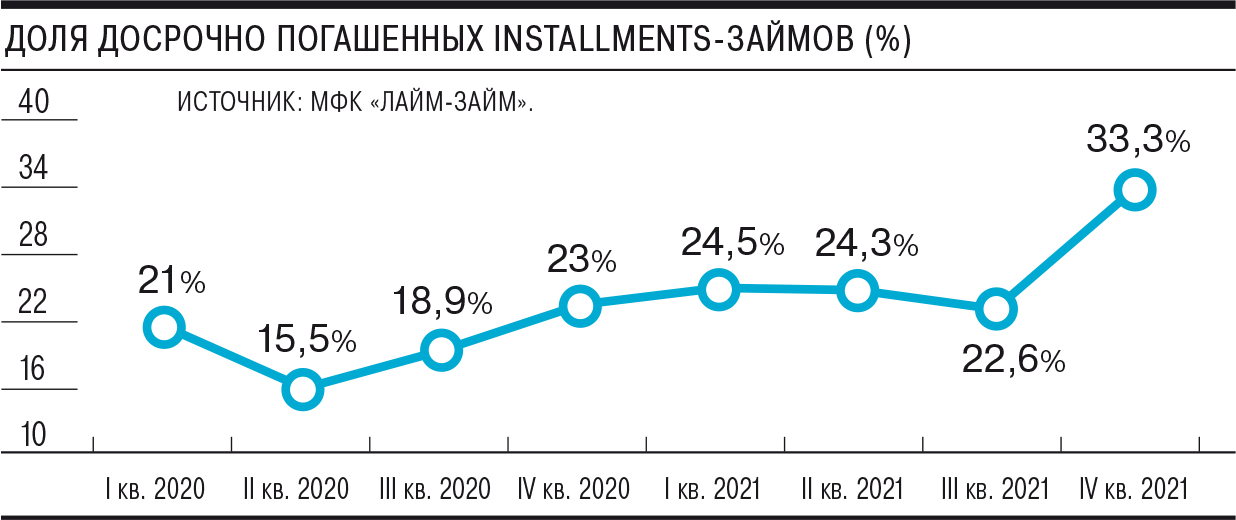

Микрофинансисты фиксируют рост доли Installment-займов (долгосрочные займы на большие суммы под низкий процент), которая гасится досрочно. Согласно данным компании «Лайм-Займ», в четвертом квартале 2021 года она достигла 33,3%, тогда как в предыдущие кварталы не превышала 25%. Причем половина досрочно погашенных займов в конце прошлого года была закрыта в течение первых 14 дней. Как считает управляющий директор компании «Лайм-Займ» Олеся Кисилева, заемщики стали лучше разбираться в продукте и рассчитывать экономию при досрочном закрытии.

По данным Банка России, по итогам третьего квартала 2021 года портфель микрозаймов вырос до 305 млрд руб. При этом 55% пришлось именно на долгосрочные займы. Это максимум с начала мониторинга на рынке. Риски в сегменте Installment потенциально ниже за счет более высокого качества клиентов. Доля просроченной задолженности (NPL) в этом сегменте составляет около 24%, приводят данные в НАПКА. В целом по рынку доля NPL на более чем 90 дней составляла 36%, следует из материалов ЦБ.

В целом МФО делают ставку именно на Installment-займы, следует из опроса участников рынка. Клиенты, которые пользуются такими займами, как правило, обладают хорошей кредитной историей и достаточно высоким скоринговым баллом, поэтому кредиторы заинтересованы в выстраивании с ними долгосрочных отношений, поясняет госпожа Кисилева. Этот сегмент менее рискованный, чем PDL (займы «до зарплаты», до 30 тыс. руб., сроком на месяц): заемщики, которые оформляют среднесрочные займы на большие суммы, более аккуратно выполняют свои финансовые обязательства.

В результате доля заемщиков, которые используют Installment-займы, постепенно увеличивается.

Как поясняет гендиректор IDF Eurasia в России Ирина Хорошко, это связано с ростом числа клиентов, которые столкнулись с ужесточением скоринга в банках, но для которых характерны крупные траты и которые планируют свои финансы вдолгую. В банке им отказывают по причине более жесткой кредитной политики или по причине испорченной в прошлом кредитной истории, даже несмотря на то что сейчас заемщик платежеспособен, отмечает гендиректор «Юником24» Дмитрий Африканов. «Заемщик сегмента Installment — это более возрастная категория (средний возраст 30–40 лет), чем в PDL-сегменте, в 70% случаев они являются наемными сотрудниками, имеют официальный доход и могут его подтвердить»,— описывает господин Африканов. 75% клиентов работают по трудовым договорам и имеют среднемесячный доход 50 тыс. руб., добавляет менеджер по развитию среднесрочных потребительских займов МФК «МигКредит» Геннадий Сухнев.

Кроме того, длинные займы востребованы для решения проблемы текущих кассовых разрывов небольшими предпринимателями, указывает председатель совета директоров группы «Финбридж» Леонид Корнилов.

Однако Installment-займы нельзя напрямую сравнивать с банковскими кредитами, отмечает директор департамента управления рисками МКК «Арифметика» Кристина Меликян. Средняя сумма займа на рынке МФО в разы меньше, чем при банковском финансировании, а средний срок не превышает 6–12 месяцев. Вместе с тем предельно допустимая ставка, которая регулируется ЦБ, по таким займам в два раза ниже, чем по займам до зарплаты, напоминает госпожа Меликян. То есть находится на уровне 150% годовых. Поэтому МФО применяют более жесткий скоринг при выдаче таких займов, поскольку должны быть уверены, что заемщик сможет в течение продолжительного времени обслуживать свой заем и его финансовое положение не изменится на период действия договора. Именно поэтому Installment-займы предлагают преимущественно повторным клиентам, подчеркивает госпожа Меликян.

Полина Трифонова