Уровень невыполненных обязательств перед МФО достиг десятилетнего минимума

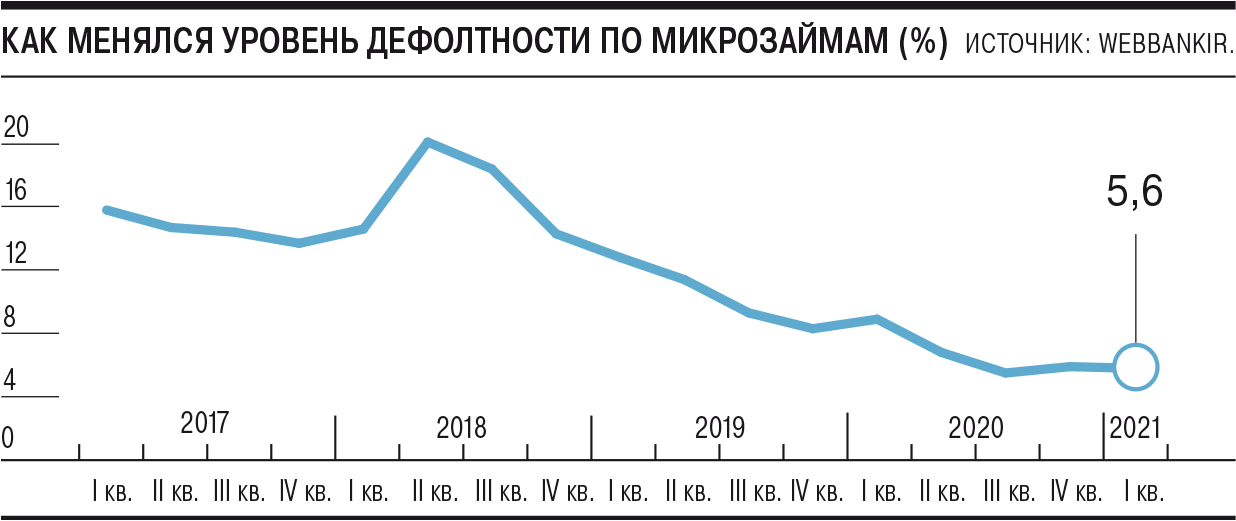

В первом квартале уровень дефолтов по микрозаймам составил минимальные с 2012 года 5,6%, снизившись за год на 3,1 процентного пункта. На фоне ужесточения микрофинансовыми организациями (МФО) отбора заемщиков растет их качество. Однако ожидать продолжения тенденции при отсутствии роста доходов населения не стоит, считают эксперты. Кроме того, небольшие участники рынка не могут позволить себе так же тщательно отбирать заемщиков, как крупные компании.

В распоряжении “Ъ” оказались данные исследования финансовой платформы Webbankir, по которым в январе-марте доля дефолтов по займам МФО составила 5,6%. В первом квартале 2020 года этот показатель был существенно выше — 8,7%. Аналитики Webbankir отмечают, что для компании это минимальный результат с 2012 года, причем «тренд характерен для всего рынка».

Клиентами МФО выступают, по разным оценкам, от 6 млн до 11 млн россиян. Портфель микрозаймов, по данным ЦБ, по итогам 2020 года вырос на 18% и достиг 249 млрд руб., в том числе займы физлицам — до 188 млрд руб. Доля просроченной задолженности выросла всего на 0,9 процентного пункта, до 28,9%.

Снижение уровня дефолтности свидетельствует об адаптации заемщиков к коронакризису. По словам гендиректора Webbankir Андрея Пономарева, люди внимательнее относятся к своим финансовым возможностям, не наращивают долговую нагрузку. «Кроме того, за последний год МФО ужесточили подход к оценке клиентов и портфель стал более качественным»,— добавляет гендиректор финансового маркетплейса «Юником24» Юрий Кудряков.

В опрошенных “Ъ” МФО подтверждают тенденцию снижения уровня дефолтов среди заемщиков на фоне изменения как политики одобрения, так и потребительского поведения.

«Скоринг подвержен влиянию общей экономической ситуации в стране,— говорит гендиректор МФК "Мигкредит" Олег Гришин.— Свою лепту вносят и регуляторные новации». В первом квартале уровень дефолтов снизился на 25% по сравнению с аналогичным периодом 2020 года и сейчас составляет около 5,2%, приводят данные в «Лайм-Займ».

«Компании пересмотрели в прошлом году свои скоринговые политики и в этом году также продолжают работать с заемщиками с высокой платежной дисциплиной»,— поясняет управляющий директор компании Олеся Кисилева.

Заемщики тоже стали рациональнее подходить к кредитам, например в займах installments (долгосрочные займы на сумму до 100 тыс. руб.— “Ъ”) в течение последнего полугодия происходит ежемесячное снижение средней запрашиваемой суммы на 5–7%, говорит она.

Улучшение качества займов наблюдается на фоне продолжающегося роста ключевых показателей рынка, добавляют в СРО «МиР»: растет совокупный портфель действующих займов (по предварительной оценке СРО, в первом квартале 2021 года он вырос более чем на 10% по сравнению с прошлогодним показателем). За год МФО научились работать с новыми сегментами заемщиков, многие крупные игроки перенастроили бизнес-модели и не планируют заметного смягчения требований в дальнейшем, продолжают в отраслевой ассоциации.

Однако дальнейшего существенного снижения дефолтности ожидать не стоит, считают эксперты. Экономическая активность пока не восстановилась, а доходы населения находятся под давлением многих факторов. Второй квартал 2021 года с точки зрения количества дефолтов может оказаться лучше первого, но вряд ли существенно, поясняет управляющий партнер финтех-группы «Финбридж» Леонид Корнилов: «В стране высокими темпами растут цены и снижаются доходы населения, поэтому предпосылок к дальнейшему существенному улучшению платежной дисциплины нет».

Кроме того, положительный тренд на рынке в целом может быть замедлен из-за снижения устойчивости бизнеса небольших МФО, которые в 2020 году были вынуждены остановить работу из-за отсутствия онлайн-услуг, отмечают аналитики МФК «Займер». По окончании локдауна, подчеркивают там, небольшие МФО быстрее ослабили требования к заемщикам, чем более крупные компании, стремясь наверстать упущенное.

Полина Трифонова