Почти каждый пятый заемщик в России имеет долг перед микрофинансовыми организациями, подсчитали в «Эквифаксе». В конце прошлого и начале 2021 года приток клиентов в МФО вырос, в том числе за счет ранее бравших кредиты в банках

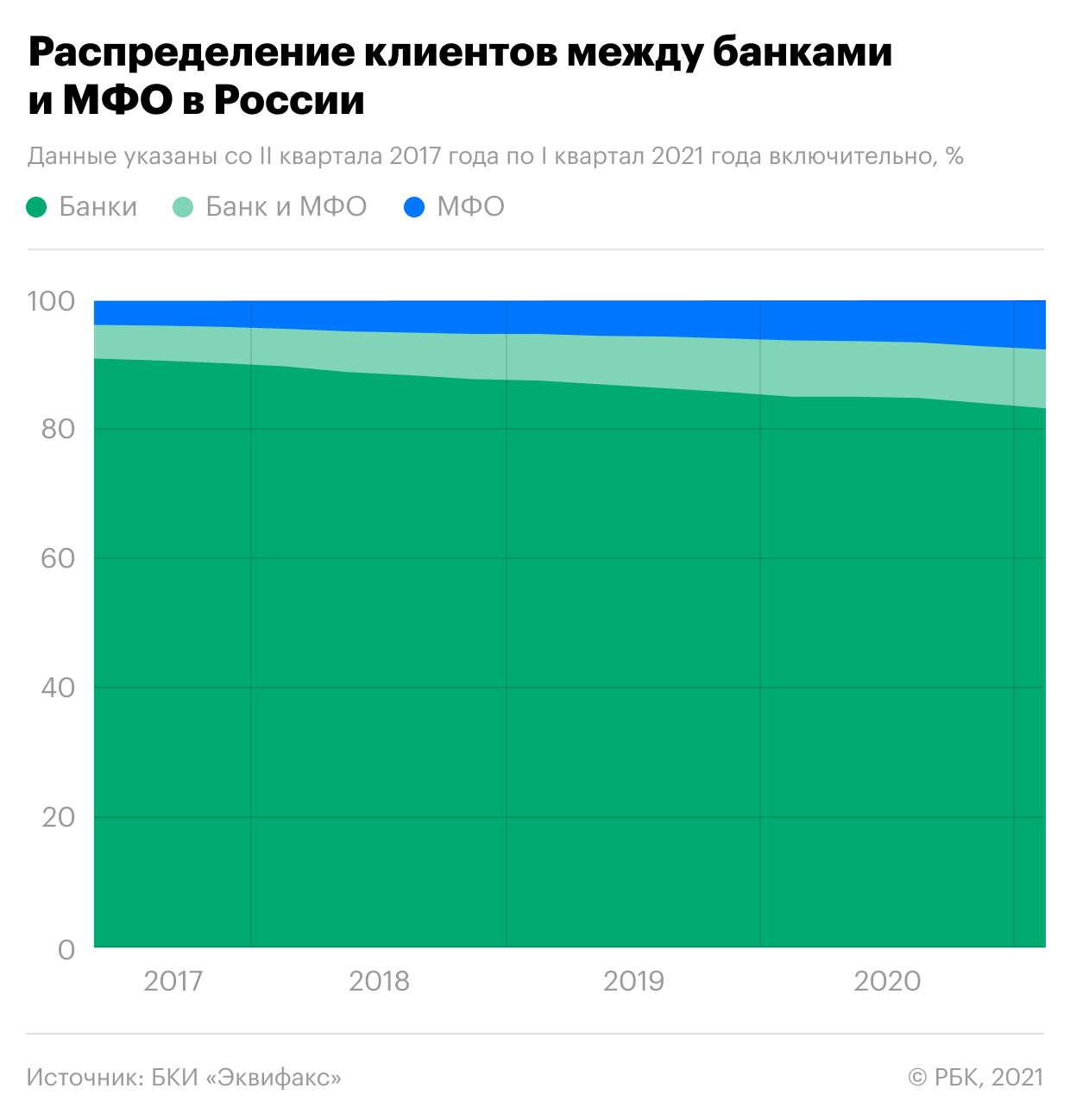

В первом квартале 2021 года доля российских заемщиков, имеющих ссуды только в микрофинансовых организациях, достигла 7,6%, в банках и МФО одновременно — 9,1%. Это максимум с 2017 года, с которого ведутся такие подсчеты, следует из данных бюро кредитных историй «Эквифакс» (есть у РБК). Хотя доля должников МФО практически планомерно увеличивалась на протяжении последних лет, с четвертого квартала 2020 года рост ускорился: за полгода доля клиентов только с микрозаймами выросла на 1,2 п.п., а граждан с микрозаймами и банковскими кредитами (например, взявших кредит в МФО, чтобы закрыть долг перед банком) — на 0,5 п.п. За тот же период доля исключительно банковских клиентов сократилась на 1,6 п.п., до 83,4%.

Это признак усиления борьбы между банками и МФО, поясняет гендиректор «Эквифакса» Олег Лагуткин. «В последнее время на рынке можно встретить микрозаймы, предоставленные по ставкам, приближенным к кредитным. Постепенно граница стирается», — отмечает он.

В некоторых крупных микрофинансовых компаниях подтверждают приток заемщиков из банков.

По итогам первого квартала 2021 года около 5% клиентов имели действующие кредиты в банках, на конец года их было 4,5% от общего количества, оценивает генеральный директор IDF Eurasia в России (бренд MoneyMan) Ирина Хорошко.

«65% людей, подавших заявки на получение займов в Webbankir в первом квартале 2021 года, имеют активные кредиты в банках. Это примерно на 5 п.п. больше, чем годом ранее», — говорит гендиректор финансовой онлайн-платформы Webbankir Андрей Пономарев.

В 2020 году в кратчайшие сроки «чистые» банковские клиенты вошли в категорию «смешанных» (тех, кто имеет ссуды и в банках, и в МФО), утверждает гендиректор МФК «Займер» Роман Макаров. По его оценкам, до кризиса, в январе-феврале прошлого года, около 46% новых клиентов, которые обращались за займами «до зарплаты» (PDL), имели опыт кредитования только в банках. К концу года их доля сократилась вдвое. «На фоне социально-экономической нестабильности люди активно приобретали опыт сотрудничества с МФО, а значит, пополняли категорию «смешанных» клиентов», — поясняет собеседник РБК.

«Максимальный пик перетока банковских клиентов мы испытали в период с июня по ноябрь 2020 года. В начале 2021 года данный тренд не повторялся», — говорит управляющий партнер финтех-группы «Финбридж» (бренды «Деньги сразу», Lemon.online) Леонид Корнилов. Но при этом обратного перетока клиентов в банки тоже не происходит.

В группе Eqvanta (бренды «Быстроденьги» и «Турбозайм») сообщили, что в 2020–2021 годах доля «банковских» заемщиков снижалась, но «исключительно за счет притока клиентов, не имеющих кредитной истории». «МигКредит» также не фиксировал изменений из-за своей стратегии по наращиванию привлечения клиентов, берущих займы «до зарплаты», пояснили в компании.

Что толкает россиян в МФО

В 2020 году доля россиян, которые обращаются за займом в МФО, уже имея просрочку по банковским кредитам, достигла максимума с 2018 года, отмечал ЦБ (.pdf). С января по октябрь показатель увеличился на 1,9 п.п., до 14,8%. В Банке России связывали это с последствиями пандемии коронавируса и снижением доходов населения.