Запрашиваемые суммы займов достигли минимума

Средняя запрашиваемая сумма микрозайма в России снизилась до трехлетнего минимума. В отличие от ситуации в пандемию, сейчас граждане не стремятся занять с запасом. Сами микрофинансисты ужесточают скоринг, сокращают суммы и сроки предоставляемых займов и тем не менее уже наблюдают рост просрочки.

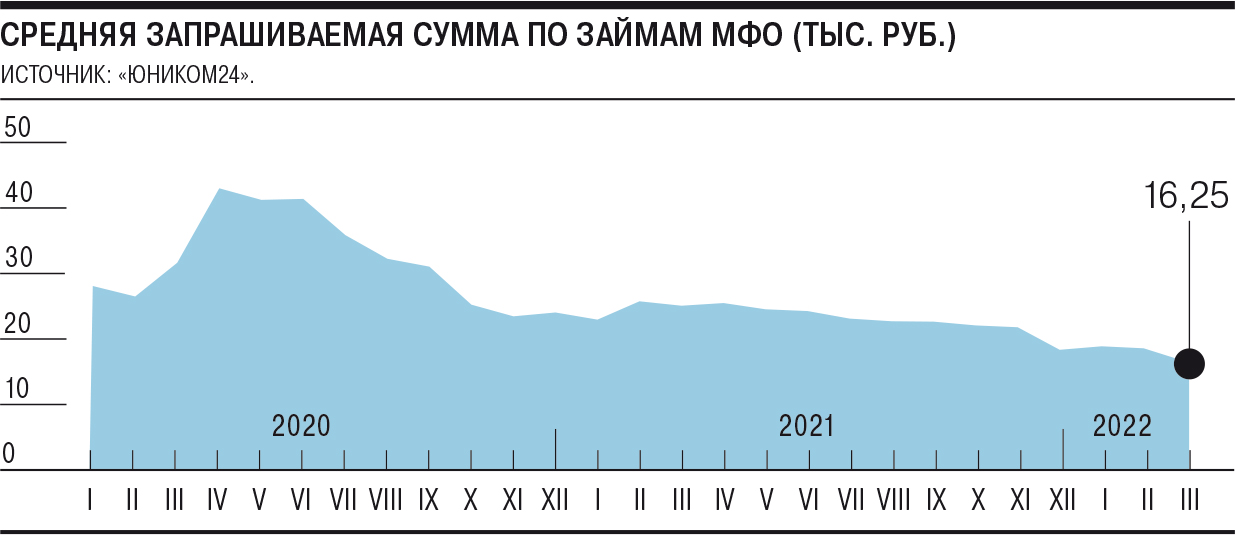

По данным финансовой экосистемы «Юником24», в марте 2022 года средняя запрашиваемая сумма микрозайма составила 16,3 тыс. руб. Это минимальное значение с 2020 года. В период жестких коронавирусных ограничений запрашиваемые суммы микрозаймов, напротив, росли до рекордных показателей и превышали в апреле 2020 года 40 тыс. руб.

За прошедшие два года люди научились ориентироваться, на какую сумму они фактически могут рассчитывать у тех или иных кредиторов, чтобы повысить свои шансы одобрения и не тратить время на запросы «вслепую», поясняет разное поведение в кризис клиентов МФО председатель совета СРО «МиР» Эльман Мехтиев.

«Скорее всего, тенденция продолжится и в ближайшем будущем средний запрашиваемый чек может сократиться на 5–10%»,— говорит гендиректор «Юником24» Дмитрий Африканов.

По итогам 2021 года портфель займов (МФО) достиг 328–330 млрд руб., что на треть выше показателя 2020 года. Основную часть портфеля (77%) составили долгосрочные займы (installment loans, IL) и займы компаниям МСБ. На долю коротких займов «до зарплаты» (PDL) пришлось 23% портфеля.

Клиенты МФО вынужденно снижают аппетиты, поскольку займы, как правило, берутся в том числе для перекредитования, а с такой высокой ставкой рефинансирования получение новых кредитов становится нецелесообразным: люди сейчас не заинтересованы покупать на заемные средства, так как это невыгодно, добавляет директор департамента по продажам финансовых продуктов и услуг инвесткомпании «Вектор Икс» Сергей Звенигородский.

«Также на снижение запрашиваемой суммы может влиять дальнейшее ужесточение требований к заемщикам: люди, может, и хотят занимать, но из-за требований по части предельной долговой нагрузки (ПДН) не все заявки удовлетворяются»,— полагает эксперт.

Кроме того, у самих МФО сейчас нет интереса бороться за клиентов в сегменте «займы до зарплаты», так как заемные средства в сложившихся условиях имеют неоправданно высокую стоимость, добавляет господин Звенигородский.

Участники рынка тренд подтверждают. Средняя сумма, запрашиваемая заемщиками, за последний месяц снизилась на 2% в месячном сравнении, подтверждает тренд гендиректор онлайн-платформы Webbankir Андрей Пономарев. Средняя одобряемая сумма тоже снижается: примерно минус 4–5 п. п. относительно аналогичного показателя в феврале прошлого года, приводит данные гендиректор IDF Eurasia Ирина Хорошко.

«В текущей экономической ситуации мы приняли решение сократить лимиты на одного заемщика и уменьшить сроки, закрутить воронку выдач,— рассказывает коммерческий директор МФК "МигКредит" Надежда Димченко.— Финансовое здоровье клиентов может ухудшиться. Нет задачи выдавать займы, которые клиент не сможет вернуть и выйдет в просрочку. Поэтому мы не настроены на выдачу долгосрочных займов с большими суммами». Уровень одобрения заявок снижен на 10–20% в зависимости от клиентских сегментов, добавляет Ирина Хорошко.

Рынок уже видит тренд на рост просроченной задолженности и закладывает в прогноз, что пик негативных эффектов придется на апрель с постепенным снижением в последующие месяцы, предостерегает директор по рискам ГК Eqvanta Алексей Передерий.

При этом спрос на заемные средства растет, говорит председатель совета директоров группы Finbridge Леонид Корнилов. Он связан со стремлением поддержать привычный уровень жизни при нерастущих реальных доходах: кто-то уже имеет большую кредитную нагрузку перед банками и не может получить кредит. Однако, несмотря на повышение доли «качественных» банковских заемщиков, добавляет господин Корнилов, погашения идут хуже обычного, растет число обращений клиентов на предмет предоставления кредитных каникул.

Полина Трифонова