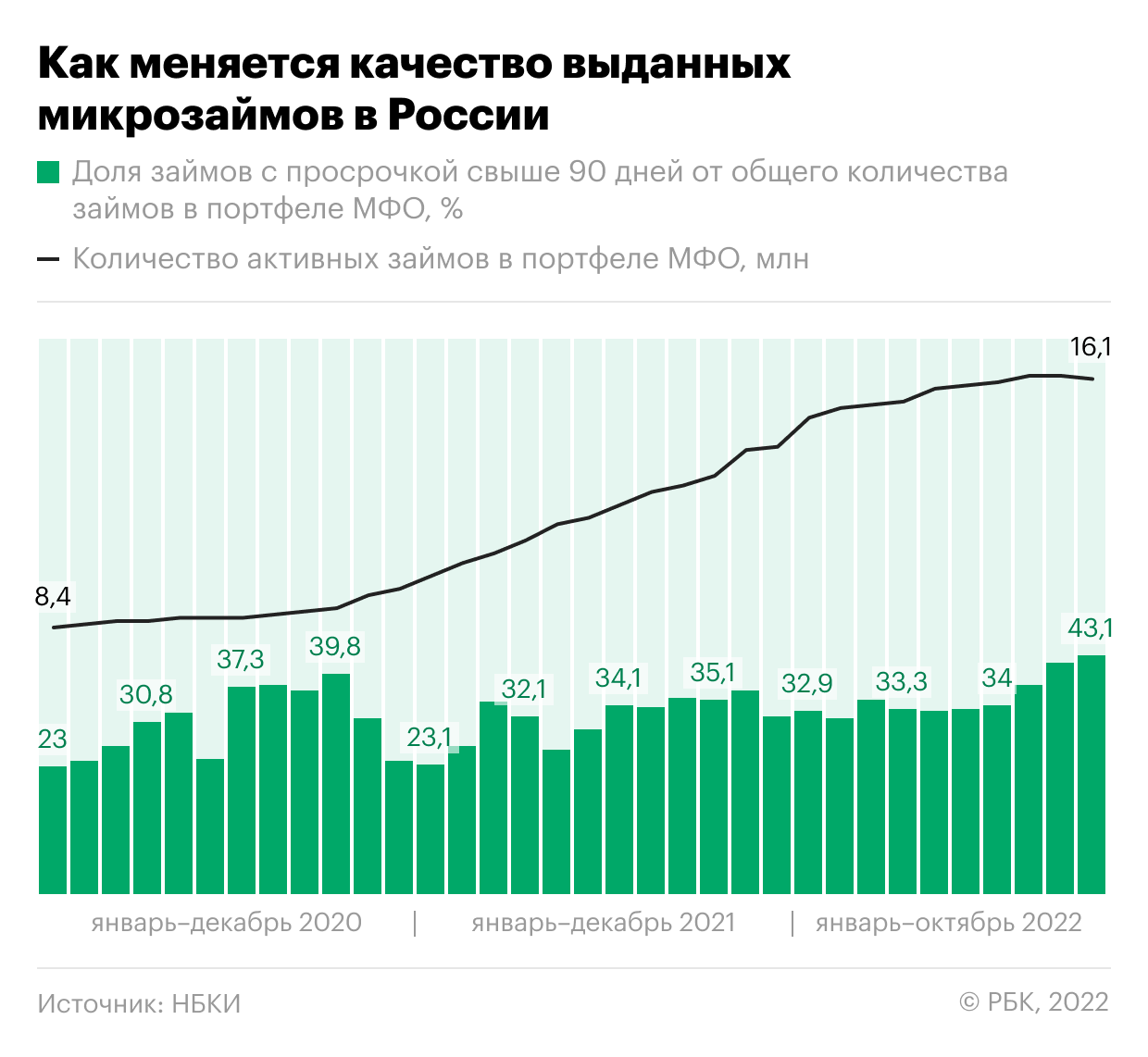

В октябре 2022 года доля займов с просрочкой свыше 90 дней (NPL90+) достигла 43,1% от их общего количества в портфелях микрофинансовых организаций (МФО), посчитали в Национальном бюро кредитных историй (НБКИ) по просьбе РБК. Показатель держится выше 40% второй месяц подряд, это максимальный уровень «проблемных» долгов с пандемийного кризиса. Для сравнения: в октябре 2020 года доля просрочки в портфелях МФО составляла 39,8%.

Как следует из данных НБКИ, качество выданных займов в России начало заметно падать начиная с августа этого года: за три месяца доля NPL90+ подскочила на 9,1 п.п., количество «проблемных» ссуд за тот же период увеличилось на 1,5 млн штук, или на 28,8%. По итогам октября на балансе МФО было 16,1 млн активных займов, из которых в просрочке было 6,93 млн.

С лета 2020-го и практически до конца 2021 года качество выдаваемых займов в России было относительно стабильно, качество выдач стало ухудшаться в этом году «на фоне общей неопределенности», говорит директор по маркетингу НБКИ Алексей Волков. Бюро не раскрыло данных о том, как изменился объем проблемных ссуд в портфелях МФО в денежном выражении.

Какие оценки по рынку МФО давал ЦБ

Сводной статистики по сектору МФО за третий квартал еще нет. Банк России в обзоре по итогам второго квартала указывал на рост доли NPL90+ по микрозаймам с 31,4 до 34,5%. Однако регулятор указывал, что доля просрочки на ранней стадии, до 90 дней (NPL1-90), наоборот, снизилась в апреле—июне и составила 11%.

«Вкупе со стабильной ситуацией на рынке труда это может указывать на то, что рост просроченной задолженности NPL90+ окажется временным», — прогнозировал ЦБ. Объявленная в России частичная мобилизация может привести к изменению структуры рынка труда, в том числе к нехватке персонала отдельных специальностей, говорила глава Банка России Эльвира Набиуллина 28 октября.

Банк России также указывал на заметный рост закредитованности заемщиков микрофинансовых компаний. По его оценкам, 41,3% займов, выданных во втором квартале 2022 года, пришлись на клиентов, которые уже отдают на погашение кредитов свыше 80% своего дохода (показатель долговой нагрузки, ПДН, более 80%). Есть корреляция между ПДН и уровнем риска — чем выше закредитованность заемщиков, тем больше в этом клиентском сегменте просрочек по займам, говорилось в обзоре ЦБ.

Как оценивают ситуацию участники рынка

Уровень просроченной задолженности в октябре был ниже, чем в феврале, на 5 п.п., говорит о показателях своей компании гендиректор МФК «Займер» Роман Макаров: «В течение последних девяти месяцев этот показатель незначительно колебался по общетрендовым причинам рынка». Но «ухудшение качества заемщиков осенью» ожидалось, подчеркивает он. «Некоторые игроки на фоне дефицита заявок на займы, начавшегося еще в апреле и затянувшегося до ноября, активно ослабляли требования к новым клиентам, и теперь доля займов с NPL 90+ у них могла вырасти», — допускает Макаров.

«В целом можно согласиться, что осенью качество кредитного портфеля МФО могло ухудшиться, но оно гораздо лучше, чем было весной», — считает гендиректор финансовой онлайн-платформы Webbankir Андрей Пономарев. По его словам, пиковая доля просрочки в портфеле была достигнута в марте, потом показатель снижался, пока не вернулся к росту в августе. Пономарев добавляет, что объявленная частичная мобилизация не могла сказаться на качестве портфеля напрямую. «По нашей статистике, на военнослужащих традиционно приходится не более 3–4% от всех выданных займов, а доля людей, попавших под мобилизацию, еще меньше», — поясняет он, хотя не исключает ухудшения платежной дисциплины «из-за психологических факторов». «Люди понимают, что ситуация в экономике нестабильная, соответственно, они менее активно пользуются кредитованием и могут хуже расплачиваться по ранее взятым обязательствам», — замечает гендиректор Webbankir.

На рынке в этом году нет явного тренда к ухудшению качества выданных займов, поскольку крупнейшие МФО ужесточили риск-политики, считает председатель совета директоров финтех-группы Finbridge («Деньги сразу») Леонид Корнилов. «Мы фиксировали рост просрочки по выданным займам в период с февраля по апрель 2022 года. Потом постепенно этот показатель выравнивался, дефолт по выдачам августа—сентября подрос. Но не так значительно, как это было в начале года», — отмечает он.

В МФК «МигКредит» (входит в группу Denum) подтвердили, что видят рост просрочки по портфелю за август—октябрь, но связали это с наращиванием объема выдач. «Мы приросли более чем на 20% за эти три месяца, риск же неплатежей за это время вырос на несколько процентных пунктов. Конечно, частично это связано и с геополитическими событиями, которые в целом повлияли на экономику страны, но в нашем случае это влияние можно оценить как незначительное», — сказал представитель компании.

Директор по рискам группы Eqvanta (бренд «Быстроденьги») Ион Болобошенку говорит, что качество займов в портфеле корректнее оценивать по «поколениям», когда они были выданы. Хотя и такой подход показывает, что показатели просрочки выросли. «Рост уровня истинного NPL90+ по выдачам микрозаймов есть, но в пределах 1–2 процентных пунктов», — резюмирует он.

Что о состоянии портфелей МФО говорят аналитики

Старший директор по банковским рейтингам «Эксперт РА» Игорь Алексеев отмечает, что доля просроченной задолженности в портфеле не всегда показательна при оценке его качества. По его словам, агентство еще летом отмечало «ранние признаки ухудшения качества сборов» займов, которые были выданы в феврале—марте этого года, и это привело к «некоторому увеличению доли балансовой просроченной задолженности у отдельных МФО».

«Данная тенденция не была устойчивой, и риск-параметры скоринговых моделей МФО были оперативно скорректированы», — говорит Алексеев. По его оценке, показатели качества сборов займов уже вернулись к докризисным значениям.

Дополнительным подтверждением возможного ухудшения качества портфелей можно считать большое число убыточных компаний в секторе за первые шесть месяцев 2022 года, отмечает замдиректора группы рейтингов финансовых институтов АКРА Сурен Асатуров. В основном это мелкие компании.

«Возросшие кредитные риски и неопределенность внешней среды после событий февраля текущего года влияли на динамику показателя. Кроме того, в начале года прослеживался рост займов с высоким значением долговой нагрузки, а также многие МФО увеличивали стоимость займов как ответ на внешние шоки, что, естественно, увеличивало нагрузку на заемщиков», — указывает Асатуров. По его мнению, смягчить ситуацию сможет введение макропруденциальных лимитов — фактически прямых количественных ограничений на выдачи наиболее рискованных видов кредитов.