Максимальную сумму займа в МФО поднимут до 7 млн рублей

Лимит микрозаймов, которые могут привлечь малые и средние предприятия (МСБ) в ближайшее время, может быть увеличен с 5 млн до 7 млн руб. Так депутаты собираются помочь бизнесу, которому в условиях ужесточения скоринга и нестабильной экономической ситуации все труднее привлечь средства в банках. Однако микрофинансисты могут оказаться не готовы брать на себя такие риски. Они подчеркивают: проблема не в лимите, а в способности заемщиков обслуживать долги.

На состоявшемся 29 июня заседании комитета Госдумы по финансовому рынку было рекомендовано принять в первом чтении поправки к закону «О микрофинансовой деятельности и микрофинансовых организациях». В них предлагается увеличить лимиты займов, доступных предприятиям МСБ в микрофинансовых организациях, с 5 млн до 7 млн руб. Возглавляющий комитет Анатолий Аксаков несколькими днями ранее заявлял, что увеличение лимита возможно даже до 10 млн руб. «Для многих эта сумма необходима для решения вопросов»,— отмечал он.

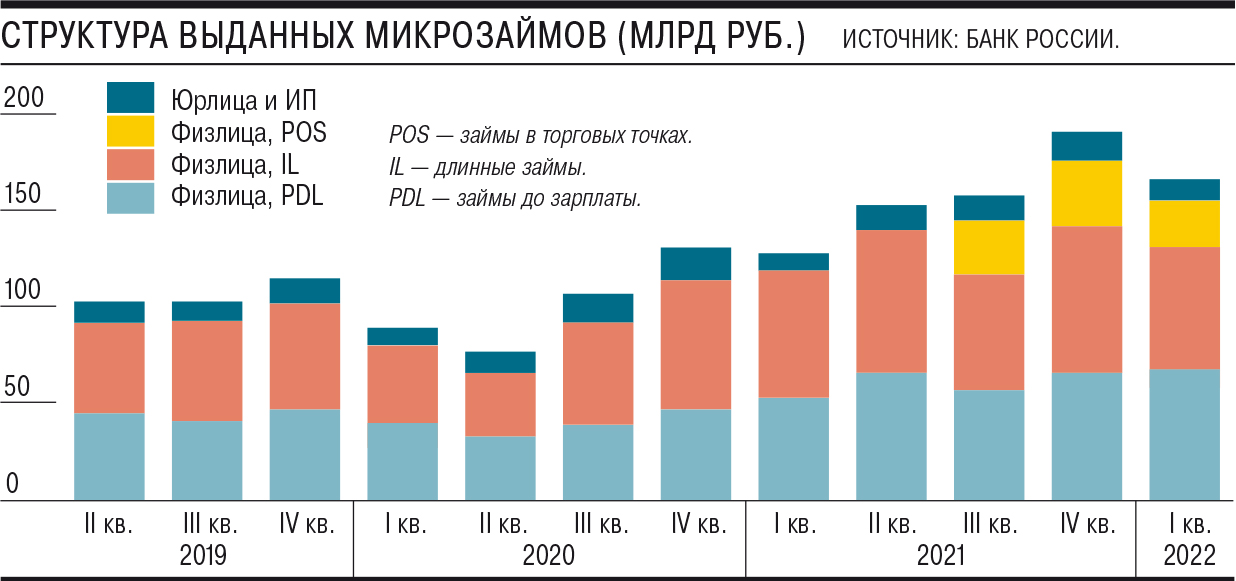

По данным Банка России, по итогам первого квартала 2022 года портфель микрозаймов достиг 342 млрд руб. Из них 18,5% пришлось на займы юрлицам и индивидуальным предпринимателям.

Вместе с тем в предыдущие годы доля сегмента МСБ в портфеле микрозаймов составляла не менее 25%, приводит данные директор СРО «МиР» Елена Стратьева. При этом суммы выдаваемых займов, как правило, находятся в диапазоне 0,5–3,2 млн руб., а средняя величина составляет 1,7 млн руб., приводит данные она. Ставка для предпринимателей в коммерческих МФО могут достигать 40% годовых, по данным участников рынка.

Увеличение лимитов — необходимая мера, полагают эксперты и участники рынка. Необходимость увеличения максимального размера микрозаймов МСБ обусловлена последствиями новых экономических и геополитических реалий, это всплеск инфляции, удлинение и удорожание логистических цепочек для предпринимателей, поясняет старший директор по банковским рейтингам «Эксперт РА» Игорь Алексеев. По его мнению, приток бизнеса на микрофинансовый рынок будет увеличиваться на фоне ужесточения требований банков к заемщикам.

Изменение станет драйвером для развития сектора микрофинансов, считает гендиректор финтех-платформы «Папа Финанс» Елена Ахламова.

«Практика показывает, что большое количество предпринимателей из малого и среднего бизнеса запрашивают суммы займов, выходящие за пределы 5 млн руб.»,— отмечает она.

К тому же это может легализовать ранее принятую практику: по словам главы совета директоров Finbridge Леонида Корнилова, «и до этого были законные механизмы для того, чтобы выдавать одному МСП займы более 5 млн руб., только в договоре указывали не микрозаем, а иные виды займов».

Впрочем, в некоторых компаниях настроены более осторожно. Собеседники “Ъ” подтверждают рост спроса на заемные средства со стороны МСП, однако подчеркивают, что это не обязательно приведет к росту реальных выдач в данном сегменте. В январе—июне доля заявок от этого клиентского сегмента выросла на 3 процентных пункта год к году, приводит данные гендиректор Moneyman Сергей Весовщук. «Увеличение лимита до 7 млн руб. будет способствовать как минимум росту спроса со стороны клиентов, что логично с учетом повсеместного роста стоимости товаров и услуг. Другой вопрос — это уровень конвертации спроса в реальную выдачу. Скоринговые модели МФО также пересмотрены в сторону ужесточения»,— поясняет господин Весовщук. Вопрос не в лимитах, считает гендиректор финансовой онлайн-платформы Webbankir Андрей Пономарев, а в том, могут ли МСП действительно получить такой заем и обслуживать его.

Полина Трифонова